Στοιχεία Απόδοσης Ξενοδοχείων Αθήνας – Αττικής Α’ 5μήνο 2022

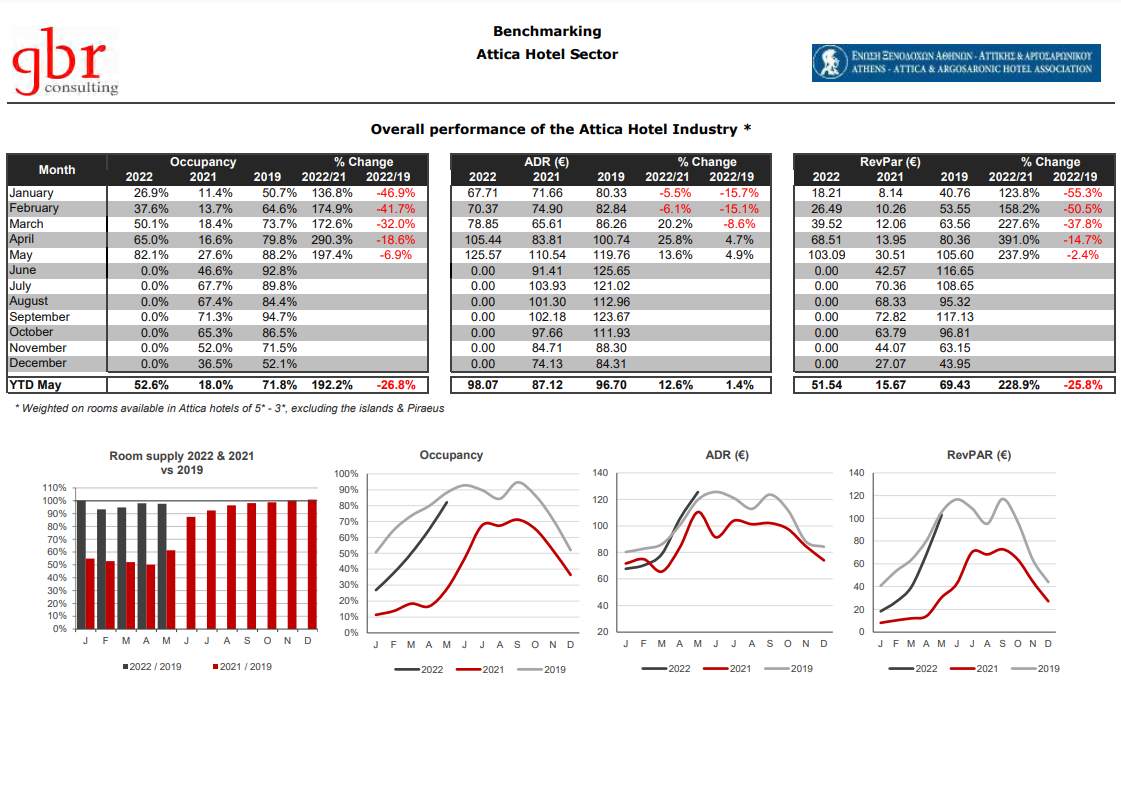

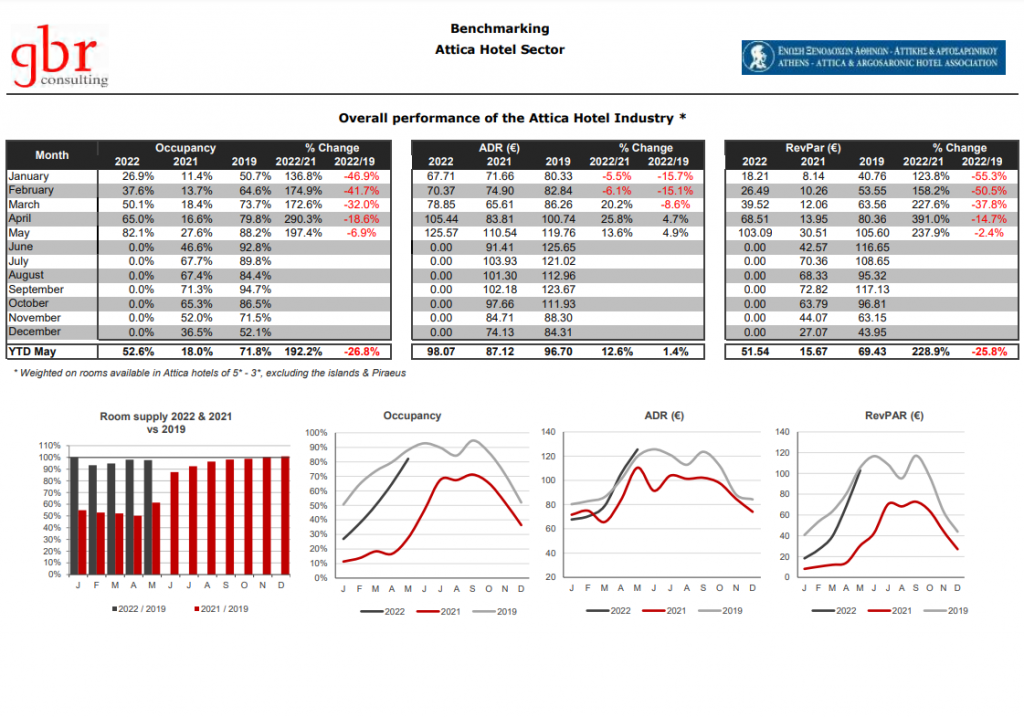

Πολλές ελπίδες για ουσιαστική ανάκαμψη εναπόθεσαν τα ξενοδοχεία της Αθήνας – Αττικής στον φετινό Μάϊο – ο οποίος παραδοσιακά αποτελεί ‘μήνα αιχμής’ για την πρωτεύουσα. Παρά τις αισιόδοξες προβλέψεις και εκτιμήσεις και την ορατή σε όλους αύξηση της ροής ξένων επισκεπτών προς την Αθήνα, το Α’ 5μήνο του 2022 ‘έκλεισε’ για τα ξενοδοχεία με πτώση της τάξης του -26.8% στην Πληρότητα, του -25.8% στο Έσοδο ανά Διαθέσιμο Δωμάτιο (RevPar) και μόνο η Μέση Τιμή Δωματίου παρουσίασε μικρή θετική μεταβολή (κατά 1.4%) έναντι του αντίστοιχου πενταμήνου του 2019*.

Ειδικά για τον μήνα Μάϊο, μπορούμε να πούμε πως ναι, ήταν καλύτερος μήνας από τους προηγούμενους, κατάφερε να ‘κλείσει’ σημαντικά την ‘ψαλίδα’ μεταξύ των αποτελεσμάτων του 2019 και του 2022 στους δείκτες που εξετάζονται, βελτίωσε ελαφρά τη Μέση Τιμή Δωματίου και έδωσε 82.1% μέση πληρότητα στα ξενοδοχεία της Αθήνας (που όμως υπολείπεται κατά -6.9% έναντι του 2019). Η συνολική, ωστόσο, απόδοση 5μηνου, όπως διαπιστώνουμε και στον επισυναπτόμενο πίνακα, παρέμεινε πολύ χαμηλότερη από την αντίστοιχη του 2019*. (βλ. Επισυναπτόμενο πίνακα: “Overall performance of the Attica Hotel Industry” –YTD May 2022, έναντι May 2019).

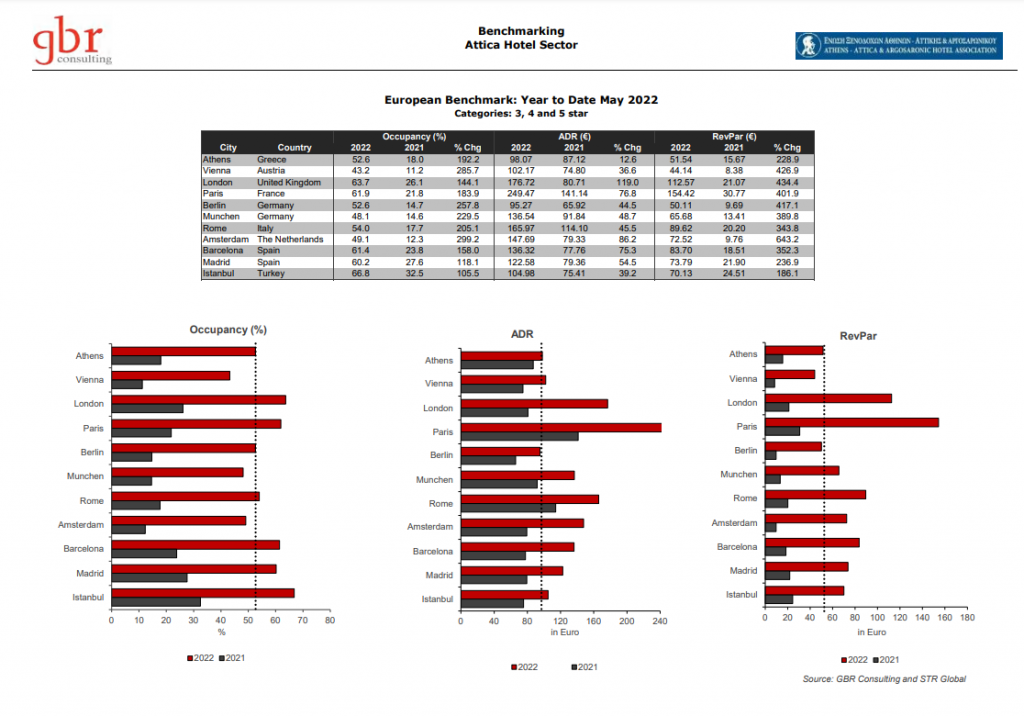

Επιπρόσθετα, και αυτό αξίζει να μας προβληματίσει, από τα στοιχεία των πόλεων -ανταγωνιστών της Αθήνας, σε επίπεδο 5μήνου προκύπτει πως την ίδια περίοδο, Ιανουαρίου – Μαΐου 2022, πόλεις όπως η Βαρκελώνη, η Μαδρίτη, η Κωνσταντινούπολη, η Ρώμη, το Παρίσι, το Λονδίνο, η Βιέννη, το Μόναχο, κατέγραψαν σαφώς υψηλότερα επίπεδα πληρότητας και απέκτησαν παράλληλα μια εντυπωσιακή ώθηση στις τιμές τους, την οποία η Αθήνα παρακολουθεί εξ αποστάσεως. Για παράδειγμα το Παρίσι έφτασε πληρότητα 61.9% και ADR € 249.47, η Ρώμη πέτυχε πληρότητα 54% και ADR € 165,97 αντίστοιχα, η Βαρκελώνη 61,4% και ADR €136,32, η Μαδρίτη 60,2% και ADR €122,58, η Κωνσταντινούπολη πληρότητα 66,8% και ADR € 104,98 σε σύγκριση με την Αθήνα που είχε πληρότητα 52,6% και ADR € 98,07.

(βλ. Επισυναπτόμενο πίνακα: “European Benchmark: Year to date May 2022”).

Αυτό που αξίζει την ιδιαίτερη προσοχή μας στον συγκεκριμένο πίνακα είναι σαφώς οι εντυπωσιακές διαφορές που παρατηρούνται στην ποσοστιαία αύξηση της μέσης τιμής δωματίου (ADR) των πόλεων ανταγωνιστών της Αθήνας το 2022 – σε σύγκριση με το 2021: Η αύξηση ADR που πέτυχαν οι ανταγωνίστριες πόλεις φέτος στο πρώτο 5μηνο, κυμάνθηκε το λιγότερο από 36.6% (Βιέννη) και 39.2% (Κωνσταντινούπολη) έως και 119% (Λονδίνο) – σε αντίθεση με την Αθήνα όπου η αύξηση της μέσης τιμής δωματίου παρουσίασε οριακή μεταβολή της τάξης του 12.6% .

Από πλευράς μας έχουμε κατ’ επανάληψη σταθεί επίμονα στις αιτίες που διαμορφώνουν τα συγκεκριμένα αποτελέσματα στους τουριστικούς δείκτες της Αθήνας. Ελπίζουμε σε καλύτερες επιδόσεις κατά τους επόμενους μήνες, διότι αναμένεται δύσκολος και πολύ ‘ακριβός’ για όλους χειμώνας, για τον οποίο θα χρειαστεί να ‘θωρακιστούμε’ εγκαίρως, ιδιαίτερα τα ξενοδοχεία 12μηνης/ συνεχούς λειτουργίας, τα οποία δεν έχουν την δυνατότητα να ‘αδρανοποιηθούν’ για ένα ικανό χρονικό διάστημα – κάτι το οποίο σαφώς περιορίζει τρέχοντα λειτουργικά έξοδα και υποχρεώσεις.

Καθώς επίσης δεν είναι εφικτό να προβλεφθεί ποιες ισορροπίες θα διατηρηθούν, ποιες θα διαταραχθούν εκ νέου, αλλά και ποιες νέες ανάγκες θα προκύψουν, η μόνη οδός που μπορούμε να προτείνουμε, είναι αυτή της διαφύλαξης της ποιότητας της προσφοράς του προορισμού – με ό,τι αυτό συνεπάγεται ή απαιτεί- και της ενίσχυσης της ζήτησης.

(*Σημ. Το 2019 είναι η τουριστική χρονιά με την οποία έχει νόημα να συγκρίνουμε τα όποια αποτελέσματα απόδοσης, καθώς τα δύο χρόνια της πανδημίας (2020-2021) αφενός δεν ήταν σε λειτουργία όλα τα ξενοδοχεία της Περιφέρειας Αττικής και αφετέρου τα δεδομένα της πανδημίας και της διακίνησης επισκεπτών διεθνώς ήταν απολύτως διαφορετικά).