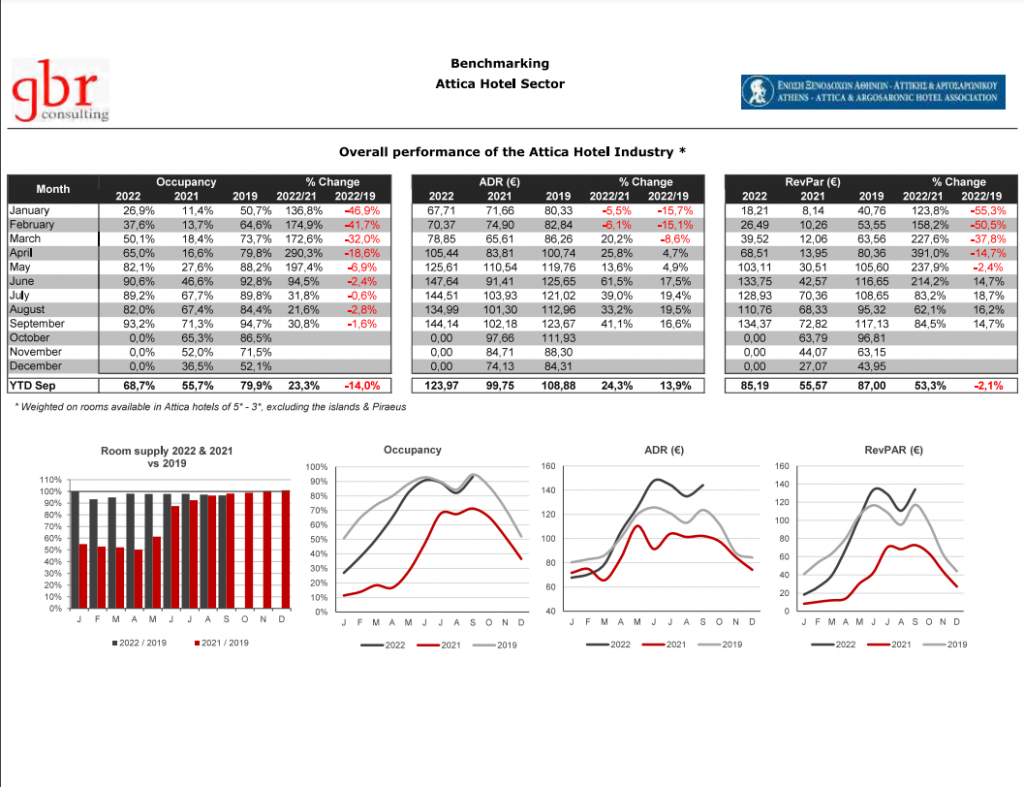

Παρατηρώντας τα στοιχεία που συγκεντρώνονται μηνιαίως από την ΕΞΑΑΑ με την συνεργασία της GBR Consulting, θα διαπιστώσουμε την μέχρι στιγμής εξέλιξη του τουριστικού 2022 – συγκρινόμενου πάντα με την πλέον πρόσφατη θετική για την αθηναϊκή ξενοδοχία τουριστική χρονιά, δηλαδή το 2019.

Μέση πληρότητα

Είναι εμφανές ότι με το ‘άνοιγμα’ της χώρας και της τουριστικής σεζόν (Απρίλιος 2022) τα στοιχεία πληρότητας στα ξενοδοχεία της Αθήνας, ξεκινούν να εμφανίζουν σταδιακή βελτίωση, με επικρατούσα την τάση να εξισορροπηθεί η μέση πληρότητα κοντά στα επίπεδα του 2019, ειδικά τους μήνες Ιούλιο 2022 (απόκλιση από το 2019 της τάξης του 0,6%) και Σεπτέμβριο 2022 (απόκλιση από το 2019 της τάξης του -1,6%). Ωστόσο, εξακολουθούν να εμφανίζονται αρνητικά τα πρόσημα της μέσης πληρότητας, τόσο ανά μήνα (*), όσο και επί συνόλου (-14%) έναντι του 2019.

Μέση τιμή δωματίου και έσοδο ανά διαθέσιμο δωμάτιο

Σε ότι αφορά στην μέση τιμή δωματίου (ADR) και στο έσοδο ανά διαθέσιμο Δωμάτιο (RevPar) των ξενοδοχείων, είναι εμφανής και εδώ η τάση βελτίωσης, ειδικά το τρίμηνο Ιουνίου- Ιουλίου- Αυγούστου 2022, κάτι που ωστόσο θεωρείται λογικό και αναμενόμενο λόγω της θερινή περιόδου και της αύξησης των τουριστικών ροών προς τη χώρα μας. Τον Σεπτέμβριο 2022 παρατηρείται ωστόσο ελαφρά κάμψη των επιδόσεων σε ADR και RevPar. Η συνολική θετική πορεία των συγκεκριμένων δεικτών από τον Απρίλιο 2022 και μετά, σαφώς συνέβαλλε σε συνολική αύξηση μέσης τιμής (ADR) κατά 13.9% για το 9μηνο, ενώ με αρνητικό πρόσημο παραμένει το έσοδο ανά διαθέσιμο δωμάτιο (RevPar / -2,1%).

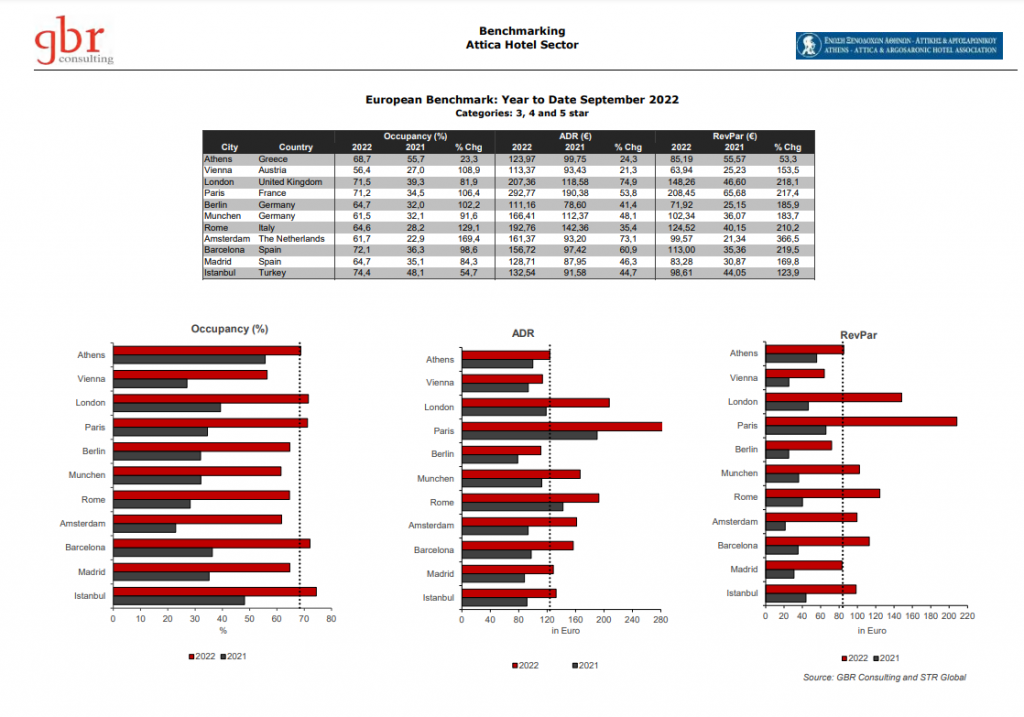

Οι ανταγωνιστές της Αθήνας

Σε ότι αφορά την Αθήνα και τους ανταγωνιστές της, κοιτώντας τον σχετικό πίνακα (**) παρατηρούμε πως η Αθήνα τον μήνα Σεπτέμβριο, με μέση πληρότητα 68,7% (αύξηση της τάξης του 23,3 % έναντι του 2021) βρίσκεται στην τελευταία θέση -θετικής- μεταβολής έναντι των λοιπών πόλεων ανταγωνιστών της. Με μέση τιμή δωματίου / ADR 123,97 ευρώ (αύξηση της τάξης του 24,3 % έναντι του 2021) βρίσκεται στην προτελευταία θέση -θετικής- μεταβολής ADR έναντι των ανταγωνιστών της – καθώς η πλέον χαμηλή μέση τιμή δωματίου είναι τα 113,37 ευρώ (Βιέννη) και η υψηλότερη αγγίζει τα 292,77 ευρώ (Παρίσι).

Με έσοδο ανά διαθέσιμο δωμάτιο / RevPar 85,19 ευρώ (αύξηση 53,3% έναντι του 2021) βρίσκεται στην τελευταία θέση -θετικής- μεταβολής RevPar έναντι των υπολοίπων. Εν κατακλείδι η ιδιόμορφη τουριστική χρονιά 2022, ήταν ίσως λίγο περισσότερο ιδιαίτερη, για την Αθήνα – και λιγότερο για τους ανταγωνιστές της.

Τα ως άνω στοιχεία, αναδεικνύουν τα πολλά περιθώρια για περαιτέρω βελτίωση της θέσης της πόλης μας στην ευρωπαϊκή και διεθνή τουριστική σκηνή και την ιδιαίτερη σημασία των σημαντικών επενδύσεων και έργων ειδικής και γενικής υποδομής που δρομολογούνται είτε από την ιδιωτική πρωτοβουλία είτε από περιφερειακούς, δημοτικούς, τοπικούς κ.ά. φορείς. Αποτελεί ανάγκη η επίσπευση της υλοποίησης των υποδομών, δρομολογημένων και μη,καθώς ενισχύουν και εμπλουτίζουν την πρόταση της Αθήνας στην ευρύτερη επικράτειά της και κυρίως, υπογραμμίζουν την ανάγκη της ενότητας και της συστράτευσης μεταξύ όλων – όσοι εργάζονται υπέρ της Αθήνας.

Παράλληλα και εν όψει μιας σειράς παραδοχών για το υπόλοιπο του 2022 και για ολόκληρο το 2023 -όπως η υπερπροσφορά τουριστικών κλινών, το υψηλό ενεργειακό κόστος, άρα κατ’ επέκταση και το υψηλό κόστος προμηθειών και λειτουργίας των ξενοδοχειακών επιχειρήσεων, σε συνδυασμό με την αβεβαιότητα για τον πόλεμο και για την πανδημία- είναι αναγκαίο να διερευνήσουμε από κοινού Πολιτεία και Τουρισμός, το συντομότερο, βέλτιστους τρόπους και πρακτικές για την θωράκιση των ξενοδοχειακών επιχειρήσεων της Αθήνας, όλων των κατηγοριών.