- Θετική η επίδοση των ξενοδοχείων της Αθήνας το Α’ τρίμηνο 2025

- Οι ποιοτικοί στόχοι απαιτούν υποδομές και συνεργατικότητα

- Ισχυρό το brand “Athens – Greece’ για την προβολή όλης της Αττικής

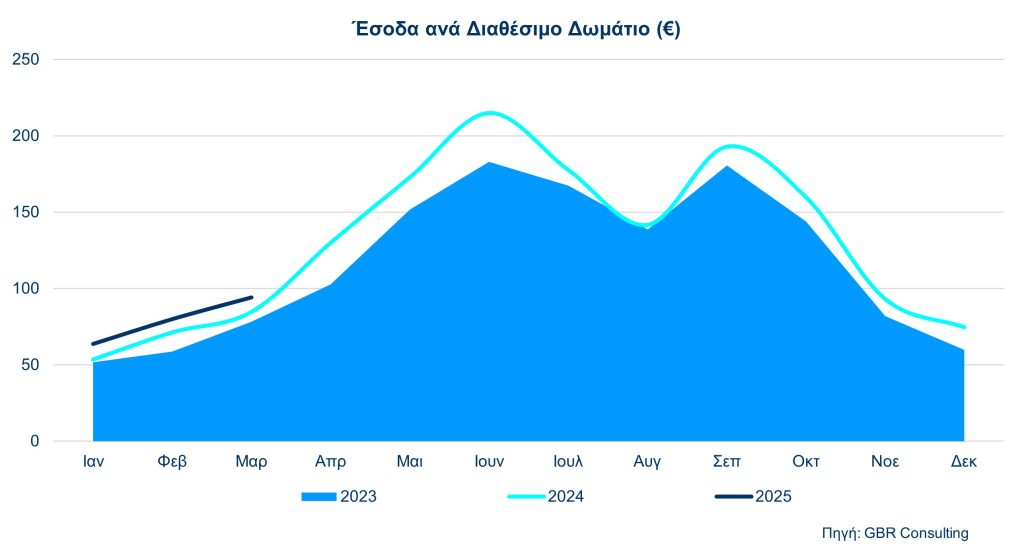

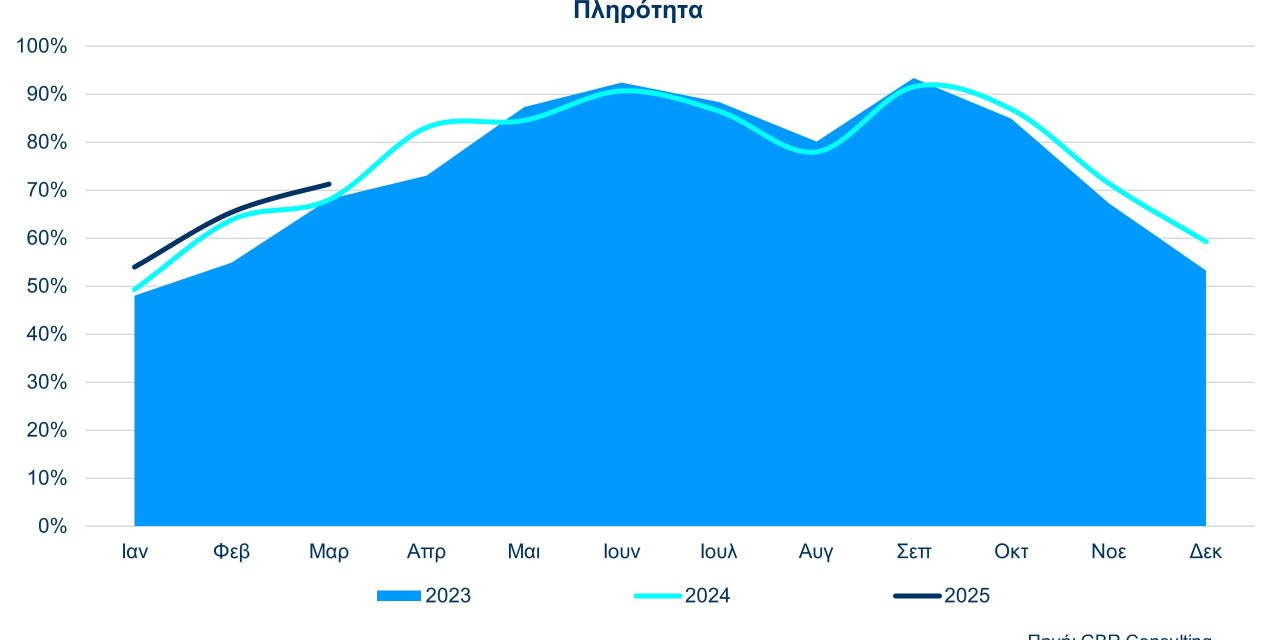

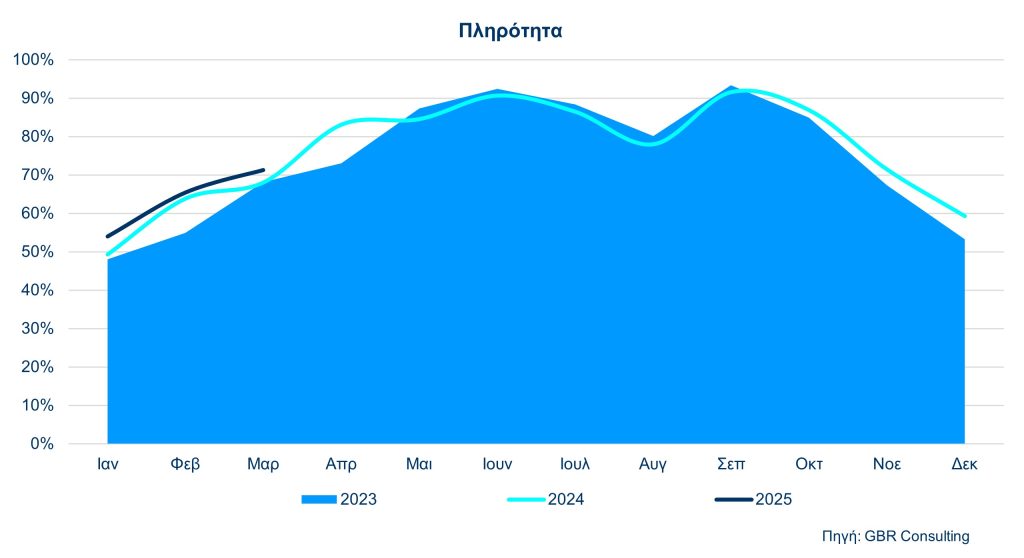

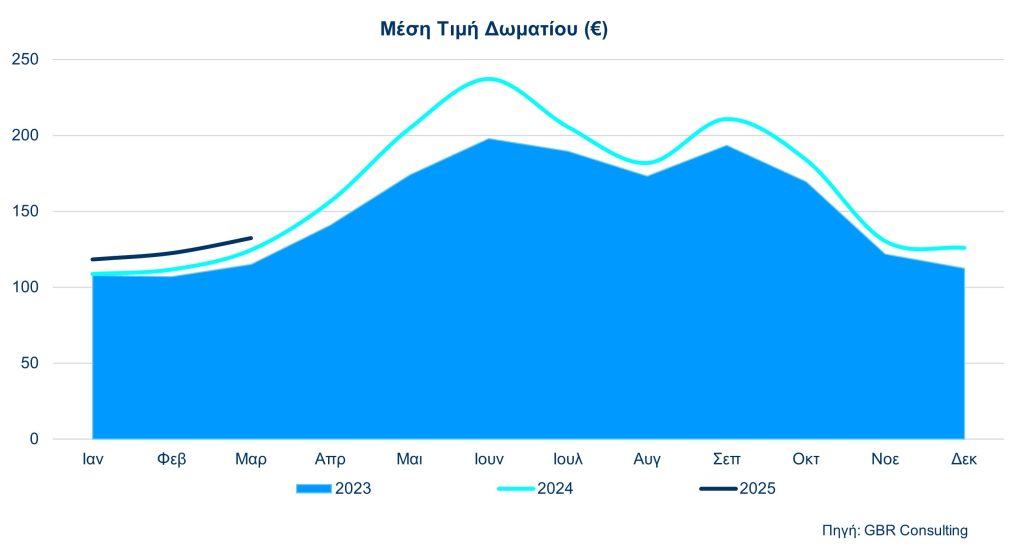

Το Α΄ τρίμηνο του 2025 ‘έκλεισε’ θετικά για τα ξενοδοχεία της Αθήνας, με μέση πληρότητα της τάξης του 63.5% (αύξηση κατά 5.2% έναντι της αντίστοιχης περιόδου του 2024), με μέση τιμή δωματίου (ADR) 125.00 ευρώ (αύξηση κατά 7.8% έναντι του Α’ τριμήνου του 2024) και με έσοδο ανά διαθέσιμο δωμάτιο (Rev Par) 79.43 ευρώ (αύξηση κατά 13.5% έναντι του περσινού Α΄ τριμήνου).

Σε ότι αφορά στην μέση πληρότητα, ο Μάρτιος ήταν ο καλύτερος σε επιδόσεις από τους τρείς πρώτους μήνες του 2025- καταγράφοντας 71.3% μέση πληρότητα έναντι 68% του Μαρτίου 2024. Ακολούθησε ο Φεβρουάριος με μέση πληρότητα 65.4% και ο Ιανουάριος με μέση πληρότητα 54%, η οποία ωστόσο -αξίζει να το επισημάνουμε- βελτιώθηκε κατά 9.6% έναντι του Ιανουαρίου 2024 και κατά 12.4% έναντι του Ιανουαρίου 2023. Αυτό το σημειώνουμε καθώς ο Ιανουάριος, είναι ένας παραδοσιακά ‘δύσκολος’ μήνας για τα αθηναϊκά ξενοδοχεία, παρατηρούμε ωστόσο ότι η πληρότητα βελτιώνεται χρόνο με τον χρόνο, επιβεβαιώνοντας τις δυνατότητες της Αθήνας ως προορισμού ‘city break’. Αλλά και ο Φεβρουάριος 2025 -του οποίου η μέση πληρότητα αυξήθηκε έναντι του Φεβρουαρίου 2024 κατά 2.5%- παρουσιάζει μια εντυπωσιακή αύξηση στην διετία – της τάξης του 19.1%. Εφόσον όλα κυλήσουν ομαλά, οι λεγόμενοι ‘πλάγιοι μήνες’ ή μήνες εκτός αιχμής’ σταδιακά θα περιοριστούν. Η Αθήνα θα πρέπει να είναι στην πράξη 12μηνος προορισμός – χωρίς συμπτώματα εποχικότητας. Αλλά και σε ότι αφορά στην Μέση Τιμή Δωματίου (ADR) και στο Έσοδο ανά διαθέσιμο Δωμάτιο (RevPar) το πρώτο τρίμηνο του 2025 πήγε καλά με 125.00 ευρώ ADR και 79.43ευρώ (RevPar) σημειώνοντας αντίστοιχα αύξηση κατά 7.8% και κατά 13.5% έναντι του πρώτου τριμήνου του 2024.

Σε σχέση με την επίδοση των πόλεων – ανταγωνιστών της Αθήνας, σε επίπεδο τριμήνου, τα ξενοδοχεία της Αθήνας είχαν επίσης καλή επίδοση και απόδοση. Η πληρότητα της Μαδρίτης κινήθηκε στα ίδια επίπεδα με το αντίστοιχο τρίμηνο του 2024 (+0.3%), η μέση πληρότητα της Βαρκελώνης σημείωσε τάση μείωσης (-0.4%), ενώ η πληρότητα της Ρώμης και της Κωνσταντινούπολης κατέγραψαν μικρή αύξηση της τάξης του 2.7% και 1.2% αντίστοιχα. Από πλευράς μέσης τιμής δωματίου (ADR), συγκρίνοντας την μέση τιμή της Αθήνας το Α΄3μηνο του 2025 έναντι της αντίστοιχης περιόδου του 2024, παρατηρούμε αύξηση για την Αθήνα κατά 7.8%, για την Μαδρίτη κατά 11.4%, για τη Βαρκελώνη κατά 7.6%, για την Ρώμη κατά 5.3%, και για τη Κωνσταντινούπολη κατά 2.2%. Αντίστοιχα, στο έσοδο ανά διαθέσιμο δωμάτιο (Rev Par) στο Α’ 3μηνο του 2025 παρατηρήθηκε αύξηση για την Αθήνα κατά 13.5%, για την Μαδρίτη κατά 11.7%, για την Βαρκελώνη κατά 7.1%, για την Ρώμη κατά 8,1% και για την Κωνσταντινούπολη κατά 3.4%.